2020年4月、東京証券取引所は市場区分を再編することを発表しました。

今まで複雑だった市場区分をわかりやすく3つの市場にまとめなおすことが目的です。

この市場区分の再編によって、これまで4つに区分されていた市場区分は、2022年4月4日より

- 「プライム市場」

- 「スタンダード市場」

- 「グロース市場」

の3つに再編されました。

この記事では、東証の市場再編によって何が変わったのかを詳しく解説します。

\ \ 伸びる会社の評価制度とは?/ /

参考:コンプライアンスの意味とは?法令遵守だけではない考え方をわかりやすく解説!

目次

プライム市場が新設される「東証市場再編」とは?

株式会社日本取引所グループ(JPX)の子会社である東京証券取引所は、現在の5つの市場区分から3つの市場区分に再編されました。

今回の市場区分の見直しによって、2021年10月現在の5つの市場区分を、明確なコンセプトに基づいた3つの市場区分「プライム市場」、「スタンダード市場」、「グロース市場」に再編するというものです。

- プライム市場:グローバルな投資家との建設的な対話を中心に据えた企業向けの市場

- スタンダード市場:公開された市場における投資対象として十分な流動性とガバナンス水準を備えた企業向けの市場

- グロース市場:高い成長可能性を有する企業向けの市場

上記のようにそれぞれのコンセプトを明確化しています。

各市場区分のコンセプトに応じて、流動性(※1)やコーポレート・ガバナンス(※2)などに関する定量的・定性的な上場基準が定められており、上場基準に適合しない企業はその市場区分に所属することはできなくなります。

つまり現在、東京一部上場企業であっても、プライム市場の上場基準を満たせなかった場合には、スタンダード市場の指定となります。

※1流動性:市場に出回る株式の数・金額の多寡を示す尺度で、流動性が高いほど、投資者にとって売買しやすい銘柄であることを示す

※2コーポレートガバナンス:企業が、株主をはじめとする様々な利害関係者の立場を踏まえたうえで、透明・公正かつ迅速・果断な意思決定を行うための仕組み

上場基準は「流動性・ガバナンス・財政状態および経営成績」という3つの観点で評価されることになりますが、現在、東証一部上場に所属する企業がプライム市場に残るかどうかは、それぞれの企業において判断しなければなりません。

さらに東京証券取引所は、上場会社が、それぞれの新市場区分の特性に応じて、持続的な成長と中長期的な企業価値の向上を目指してガバナンスの向上に取り組むよう、企業が守るべき規範を定めた「コーポレートガバナンス・コード」の改訂も進めています。

実際、2021年に行われているコーポレートガバナンスコードの改訂は、2022年4月4日に予定されている東京証券取引所の再編を見据えたものです。

参考:内部統制とは?コーポレートガバナンスとの違いから実例まで徹底解説

2021年末には、現在、東証一部に上場している企業は、3つの市場区分のうち、どの区分に上場するかを選択しなければなりません。

プライム市場への上場を希望する企業は、コード改正に伴い、ガバナンスの強化や、株主・投資家への方針の説明が必要となります。

プライム市場とは?

プライム市場は、従来の東証1部の中でも流動性の高い大型企業向けの市場です。

東証を有する日本取引所グループでは「多くの機関投資家の投資対象になりうる規模の時価総額(流動性)を持ち、(中略)持続的な成長と中長期的な企業価値の向上にコミットする企業向け」としています。

プライム市場の条件

上場のための基準は様々ですが、今回の市場再編でポイントとなるのは、株式取引の円滑な流通や公正な価格形成を目的として、これまでよりも流通株式比率が重要視されている点です。

具体的には、プライム市場に上場するためには

- 35%以上の流通株式比率

- 株主数は800人以上

- 流通株式時価総額は100億円以上

などの条件が必要になります。

流通株式比率とは、市場で取引されている流動性のある株式の比率を指し、全上場株式数から「上場株の10%以上を保有する大株主」「自社株」「役員などの持ち株」を引いた株式の割合です。

参考:IPOとは?その意味や株式公開のメリット・デメリットをわかりやすく解説!

スタンダード市場とは?

スタンダード市場は、プライム市場の基準は満たさないものの、「公開された市場における投資対象として一定の時価総額(流動性)を持ち、上場企業としての基本的なガバナンス水準を備え」た企業のための市場です。

スタンダード市場の条件

従来の東証1部や東証2部の中小型株や大型の新興株などが対象となります。

上場基準は、例えば

- 流通株式比率が25%以上

- 株主数は400人以上

- 流通株式時価総額は10億円以上

と設定されています。

グロース市場とは?

最後にグロース市場は、従来のJASDAQとマザーズを合わせたような新興の成長企業を対象とした市場です。

「高い成長可能性を実現するための事業計画」を有している企業を対象としていますが、事業計画の観点から相対的にリスクが高い企業に投資をする機関投資家や個人投資家のための市場とも定義されます。

グロース市場の条件とは?

上場のための基準も3つの市場区分の中でもっとも緩く、

- 流通株式比率が25%以上

- 株主数は150人以上

- 流通株式時価総額は5億円以上

などとなっています。

なぜ東証再編は起きたのか?

2013年1月に大阪証券取引所と合併した東京証券取引所は、2022年3月現在、5つの市場区分に分かれています。

- 東証1部(一般的な大企業)

- 東証2部(一般的な既存の中堅企業)

- マザーズ(高成長株や新興株)

- JASDAQスタンダード(一般的な中小の新興企業)

- JASDAQグロース(一般的な中小の成長企業)

これらの市場区分は、東証と大阪証券取引所が2013年に株式市場を統合した際に、上場会社や投資者に影響が出ないように、それぞれの市場構造を維持したことによるものです。

ただし、一般的にJASDAQスタンダードとJASDAQグロースを1つの市場区分と見ることから、4つの市場区分とすることもあります。

1. 市場の簡素化のため

東証が市場の再編を進めているのにはいくつかの狙いがあります。

その一つが市場の簡素化です。これまでの東証の各市場区分のコンセプトが曖昧で、多くの投資者にとっての利便性が低いという欠陥がありました。

具体的には、市場第2部、マザーズ、JASDAQの位置づけが重複しているほか、市場第1部についてもそのコンセプトが不明確であることが課題でした。

過去に「メインマーケット」と総称される1部と2部は、東証と大証が合併したことによって再編されたことがあります。

しかし、第1部と第2部は合併したにも関わらず、新興市場であるマザーズとJASDAQグループは、それぞれの特徴と長年のライバル関係から、2013年に日本取引所グループに統合された後も、再編されることなく独立した存在のまま現在に至っているのです。

2022年4月に予定されている市場再編では、市場を簡素化することで、投資家にとって魅力的な市場を作り出そうとすることに狙いもあるというわけです。

海外の主要取引所の中で5つのグループ(東証1部、東証2部、マザーズ、JASDAQスタンダード、JASDAQグロース)を採用しているのは東証だけで、ナスダックやロンドン証券取引所などの海外の取引所では、企業を2つまたは3つのカテゴリーに分類しています。

今回の再編はこうした海外の取引所の動向も踏まえたうえでの再編と見られます。

2. コーポレートガバナンスコードの遵守のため

2021年に、東京証券取引所に上場する企業が守るべき原則を定めたコーポレート・ガバナンスコードが改定されました。この改訂は、

- サステナビリティ(持続可能性)

- ダイバーシティ(多様性)

- 取締役会の機能の発揮

の3つのコンセプトに焦点が当てられています。

参考:サスティナビリティの意味や定義、企業の取り組み事例をわかりやすく解説!

このコーポレートガバナンス・コードが初めて制定されたのは2015年のことでした。

コーポレート・ガバナンスコード制定の狙いは、日本企業の国際競争力を保持するための、いわゆる「攻めのガバナンス」にありました。

しかし、その後、東芝の会計不正に代表されるような企業会計の不祥事が相次ぎ、「守りのガバナンス」も重要視されるようになっています。

コーポレート・ガバナンスコードについて議論する審議会が、コーポレート・ガバナンスコードを「守り」にどのように適応させるかを検討している間に、COVID-19のパンデミックが発生し、別の視点からの再検討を余儀なくされたのです。

COVID-19は、人々の移動やコミュニケーションの方法を劇的に変えました。

この変化に対応できない企業は、継続的な成長と企業価値の向上という中長期的な持続可能性を得ることはできません。

したがって、経営者の意思決定がより重要になり、それを支える取締役会の機能を強化することが不可欠であるとの認識が共有されるようになりました。

コーポレート・ガバナンスコードは、中長期的な企業価値増大に向けた経営者による的確な意思決定を支える実務的な枠組みを示したものです。

したがって、コーポレート・ガバナンスコードは、投資家との建設的な対話における共通基盤となるものと理解しなければなりません。

コーポレート・ガバナンスコードは、プリンシプルベース・アプローチ(原則主義)が採用され、各上場会社がコーポレート・ガバナンスコ ードの形式的な文言・記載にとらわれず、自社の状況を踏まえて実質的に解釈・適用する必要があります。

このように、コーポレート・ガバナンスコードの改定を含めた今回の市場再編は、上場会社の持続的な企業価値向上の動機付けが十分にできていないという課題を解決する狙いがあります。

たとえば、

- 改定前は新規上場基準よりも上場廃止基準が大幅に低いこと

- さらに他の市場区分から市場第1部に移る際の基準が、市場第1部への新規上場基準よりも緩和されていること

からも、上場後に積極的な企業価値向上を促す仕組みとなってはいませんでした

こうした課題を解決するべく、東京証券取引は市場の再編を進めているのです。

参考:識学導入で、売上3倍従業員数5倍。社長が悩みから抜け出す方法

東証再編によりプライムに残る企業、残らない企業

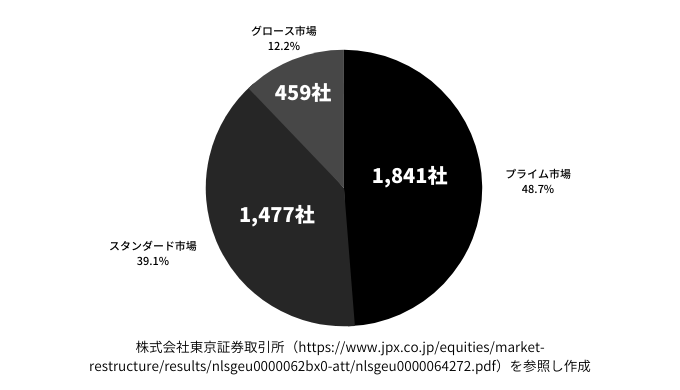

東証再編により、2022年4月には1,841社がプライム市場に残る予定です。詳しく新市場区分の選択結果についてまとめたものは以下の通りです。

プライム市場の上場維持基準に適合していない会社は、2021年6月と比較すると、の664社から47社減少しています。

それでは、どの企業がプライム市場に残り、どの企業が未達、不適合銘柄とされているのかを以下一部紹介していきます。

プライム市場適合銘柄、企業一覧

| コード | 会社名 |

| 1301 | 極洋 |

| 1333 | マルハニチロ |

| 2802 | 味の素 |

| 4204 | 積水化学工業 |

| 4768 | 大塚商会 |

| 5401 | 日本製鉄 |

※上記に紹介した個別銘柄は日本経済新聞「東証市場再編 | 各企業の行き先は」に掲載されているものを参考にしています。

プライム市場未達、不適合銘柄

| コード | 会社名 |

| 1967 | ヤマト |

| 2193 | クックパッド |

| 4716 | 日本オラクル |

| 7862 |

トッパン・フォームズ

|

| 8542 | トマト銀行 |

| 8772 | アサックス |

※上記に紹介した個別銘柄は日本経済新聞「東証市場再編 | 各企業の行き先は」に掲載されているものを参考にしています。

昇格が期待される銘柄

| コード | 会社名 |

| 3966 | ユーザーベース |

| 4479 | マクアケ |

| 4435 | カオナビ |

| 4385 | メルカリ |

| 2702 |

日本マクドナルドHD

|

| 7287 | 日本精機 |

※上記に紹介した個別銘柄はエコノミストOnline「メルカリも日本マクドナルドHDも―プライム昇格期待の30銘柄はこれだ=本吉亮」に掲載されているものを参考にしています。

このように、東証再編により東証一部に上場している銘柄が、スタンダードへ移行するケース、あるいは現在のマザーズ、ジャスダックからプライム市場に分類されるケースがあるため、銘柄は一部入れ替わりそうです。

ただし、後述するように「プライム市場」だから大きなメリットがある。あるいはデメリットがあるということは一概にはありません。

プライム市場のメリット、デメリット

プライム市場のメリットとデメリットをまとめると以下のようになります。

- プライム市場に残るメリット:強靭なコーポレートガバナンスを獲得できる

- プライム市場に残るデメリット:ガバナンスコストが増加する

かつては「東証一部の企業である」ことが大きなブランド力の向上につながっていましたが、現在ではそのようなことはありません。

東証一部企業が増加した今、どこまで「プライム」がブランド力の向上につながるかは不明瞭なのです。

むしろ、採用の面では、優秀な若手が大手企業ではなく、成長できそうなベンチャー企業を選ぶことは既に一般的になっています。

このため、プライム市場に残るということは、開かれた市場でステークホルダーから高い評価を得るためのいち手段と考えたほうがよいでしょう。

参考:ストーリーブランディングとは?一般的なブランディングとの違いや具体例をわかりやすく解説

東証の市場再編の今後のスケジュール

東京証券取引は、2022年1月11日に企業が「プライム」「スタンダード」「グロース」のどの市場を選択したかを公表し、4月4日には新市場へ移行することが決定しています。

2022年3月現在、以下のようなスケジュールで市場再編が行われることが予定されています。

- 2022年4月4日 一斉移行日

- 2022年7月頃:プライム市場上場会社の改訂コードに基づくコーポレート・ガバナンス報告書提出

- 2022年10月頃:TOPIXのウェイト逓減開始

- 2023年10月末:TOPIXのウェイト逓減の再評価

今後の焦点となるのは、企業にとってはコーポレートガバナンスコードの遵守。投資家にとってはTPOIX銘柄の見直しです。

日本証券取引所によると、2022年4月時点でのTPOIX構成銘柄は変わらないものの、2022年10月末から2025年1月末までにかけ、流通株式時価総額100億円未満の銘柄を段階的に低減させていくことを予定しています。

市場区分ごとの年間上場料

東証に上場している企業は、東京証券取引に対して上場料を支払わなければなりません。

これは、市場区分が再編されるまえから徴収されていたものですが、市場区分が再編されるにあたって、上場料についても変更されました。

市場区分に応じて、定めなければならない上場料としては、約12万円に以下の金額を加算して算出します。

| 上場時価総額 | スタンダード市場 | プライム市場 | グロース市場 |

| 50億円以下 | 72万円 | 96万円 | 48万円 |

| 50億円を超え

250億円以下 |

144万円 | 168万円 | 120万円 |

| 250億円を超え

500億円以下 |

216万円 | 240万円 | 192万円 |

| 500億円を超え

2,500億円以下 |

288万円 | 312万円 | 264万円 |

| 2,500億円を超え

5,000億円以下 |

360万円 | 384万円 | 336万円 |

| 5,000億円を超えるもの | 432万円 | 456万円 | 408万円 |

- TDnet使用料(Timely Disclosure network)

- 報道機関への開示(記者クラブや報道機関の本社の端末への開示資料の伝送)

- ファイリング(開示資料のデータベース化)

- 公衆縦覧(開示資料の適時開示情報閲覧サービスへの掲載)を総合的に電子化したシステム)

<<あわせて読みたい>>

DXとは?デジタルトランスフォーメーションをわかりやすく解説【なぜDXと略すの?】

市場再編の影響を受けた企業の動向

企業はプライム市場を目指すためにすでに対策に動き出しています。この動きとして、最も目立つのが大株主による株式の売却です。

すでに説明したように、東証1部からプライム市場へと移行するためには、市場に流通する株式が35%以上というのが一つの条件となっています。

大株主が固定されている場合には、流通株式が減ってしまうことから、創業者などに株式を売却してもらうことによって、流通株式比率を引き上げる取組みが行われています。

たとえば、衣料品通販サイト「ゾゾタウン」を運営するZOZOやトヨタ紡織、アドバンスクリエイトなどでは大株主が株式を売却するなど、対応に追われています。

東証の算出方法に基づけば、自社株の消却も効果的で、日立物流やアスクルなどがすでにその方法での条件クリアを目指しています。

道路建設機械メーカーの酒井重工業株式会社は2021年6月、プライム市場へと留まることを宣言し、自社株買いを開始して、配当性向の目標を50%に設定しています。この発表以来、酒井重工業株式会社の株価は20%以上も上昇しました。

同様に、化学品商社のソーダニッカは、過去最大規模の自社株買いを発表し、配当性向の目標を30%から40%に引き上げることを約束するなど、プライム市場で生き残ることを目指しています。

多くの企業にとって、2022年4月から「プライム市場」と改称される東証1部に上場していることは、ステータスシンボルとなっています。

過去には、「東証1部」に上場している企業が新卒学生の採用や金融機関との取引などでブランド価値を持っていた時代もありましたが、現在に至っても、東証1部上場企業、今後はプライム上場にブランド価値を感じる人もいるでしょう。

しかし、今や2000社以上が1部上場銘柄となっているという事実からもわかるように、東証一部上場という企業にブランド価値はなくなっていますし、これがプライム市場と名前が変わったとしても、そのブランド価値に変化はないと考えられます。

実際、株式や債券などの国内外の金融情報をリアルタイムで提供している情報サービス企業であるQUICK社の月次調査によれば、市場参加者に 「市場再編とCGコードの改訂は、プライム市場に上場している企業の持続的な企業価値向上に寄与するか?」という質問をしています。

得られた解答として、「企業価値が持続的に向上する 」と答えた人は22%にとどまっており、「企業価値はほとんど変わらず、形式的にしか要求を満たさない 」と答えた人は63%にものぼりました。

したがって、東証市場再編によって、企業が受ける影響はそれほど大きくはないと考えられます。

むしろ、東証市場再編の大きな影響を受けるのは、東証構成銘柄に投資を行っている機関投資家や個人投資家の方であると考えられます。

参考:SDGs(持続可能な開発目標)とは?17の目標や事例をわかりやすく解説!

市場再編による投資家への影響

今回の市場再編によって、東京証券取引所の株価指数(TOPIX)の構成銘柄の見直しが行われます。

TOPIX(東証株価指数)は、日本の株式市場を広範に網羅するとともに、投資対象としての機能性を有する、日本を代表するマーケット・ベンチマークとして、1969年7月1日の算出開始以来、広く市場関係者に利用されてきました。

その構成銘柄の変更が行われるわけですから、株投資家のポートフォリオにも大きな影響を与えることになります。

TOPIXから除外されると、日本銀行やGPIF(年金積立金管理運用独立行政法人)などの機関投資家が大量に保有するTOPIX連動のインデックスファンド(3月末時点で50兆円以上ある)の投資銘柄から外れることになります。その結果、数パーセントの安定株主を失うことになるのです。

また、市場再編に合わせて構成銘柄だけではなく、TOPIXの算出方法も見直されます。

これらの変更は、インデックスファンドによる買い需要にも関わることから、個別の株価動向にも大きな影響があるとみられています。

すでに、東京証券取引所が設定している主要な株価指数であるTOPIXから、上場株式数の約1%に相当する時価総額100億円未満の企業を段階的に除外することが発表されています。

また、2022年4月に大規模なメインボードと3つの小さなセクションで構成されている市場構造を再編成したあとで、新しい株価指数を開始することも発表されています。

こうした市場再編の動きは、東証が、成長の見込みがなくガバナンス水準も低い多くの企業をメインボードに上場させ続けていることが、TOPIX指数の上昇を妨げているという批判を受けてのものです。

2022年から東証は日本の上場企業で構成される代表的な株価指数であるTOPIXに占める小型株の比重を下げ始めることを予定しています。

また、今回の市場区分変更に伴い、新しい株価指数を導入するとともに、東証マザーズ指数や2部指数などの一部の指数を廃止することを予定しています。

プライム市場は、現在のメインボードに上場する企業にとってやや厳しい上場基準であると考えられますが、多くのアナリストが、現在メインボードに上場している約2,200社の大部分がプライム市場に移行することを予想しています。

<<あわせて読みたい>>

ブロックチェーンとは?技術の仕組みやメリット・デメリットをわかりやすく解説

上場会社はどの市場区分を目指すべきか?

上場会社各社が、上場後の持続的な成長と中長期的な企業価値向上を実現していくための経営戦略・ビジネスモデルは多様であって然るべきです。

また、事業の性質や規模も各社で異なります。他の企業と差別化されているということこそが、自社の競争力の源泉となるからです。

そこで、新市場区分の選択にあたっては、上場会社各社において、持続的な成長と中長期的な企業価値の向上を実現するために株主・投資者とどのような関係を構築していくのか、上場会社各社が掲げる経営戦略等と最も親和する市場区分はいずれかという視点から市場区分を選択しなければなりません。

たとえば、プライム市場は「投資者との建設的な対話」を原動力として、持続的な成長と中長期的な企業価値向上を実現しようとする企業向けの市場区分として位置付けられています。

そのため、プライム市場に所属する企業には「より高いガバナンス水準」への対応が期待されています。したがって、それに向けた相応の体制整備を行うことや、コーポレートガバナンス・コードの趣旨を踏まえ、機関投資家との間で建設的な対話に努めなければなりません。

参考:ステークホルダーとは?その意味や3つの企業事例をわかりやすく解説!

まとめ プライム市場だからといって株価は上がらない

東京証券取引所による市場再編は、各市場区分に所属することになる企業にとってはそれほど大きな影響を与えることはないかも知れません。

しかし、機関投資家や個人投資家にとっては、東証市場再編に伴うTOPIXの構成銘柄の変更によって、自身のポートフォリオについて再考しなければならない可能性が高いです。

どの市場区分への所属を目指すかを企業が考える場合には、必ずしもプライム市場を目指す必要はありません。

これまでの市場区分で考えれば、東証一部に上場しているということはある程度のブランド価値があったのかも知れません。

しかし、ブランド価値がなくなってきた昨今の状況を踏まえれば、今回の再編において企業が考えるべきは、各市場区分のコンセプトと自社の戦略が適合しているかどうかです。

プライム市場に所属する企業には厳しい上場基準の遵守が求められます。

当然、それにはコストがかかります。そのコストに見合うだけのメリットが得られるのであれば、プライム市場への所属を目指すべきであるのかも知れません。

しかし、そうでない場合には、プライム市場にこだわる必要はないと言えるでしょう。