書籍『リーダーの仮面』の図説資料をプレゼント!

株式会社識学 代表取締役社長 安藤広大の執筆した書籍「リーダーの仮面」は、結果の出せるリーダーになるために必要なテクニックをまとめたリーダーシップ本の決定版!

誰でも実践できるマネジメントの原理原則をPDF17ページにググっと凝縮!

ぜひ、DL頂き、皆さまの日々のマネジメントに生かしてください!

コロナ禍は幅広い業界を襲い、企業倒産や大企業の赤字決算が相次ぎました。

なかでも航空関連は、感染拡大当初から大きな打撃を受けた業界のひとつで、今なおその影響は続いています。

そんな中、6割以上の売上減に見舞われているANAでは、ある手段でこの危機を乗り切ろうとしています。

コロナ禍はいつまで続くか不透明なうえ、もちろん全ての企業が同じ手法を取れるわけではありませんが、ひとつの参考としてご紹介します。

<<あわせて読みたい>>

メタバースとは?メタバースの語源や意味、具体例をわかりやすく解説!

DXとは?なぜDXと略すの?デジタルトランスフォーメーションの意味や定義をわかりやすく解説

目次

21年3月期決算にみるANAの資金繰り

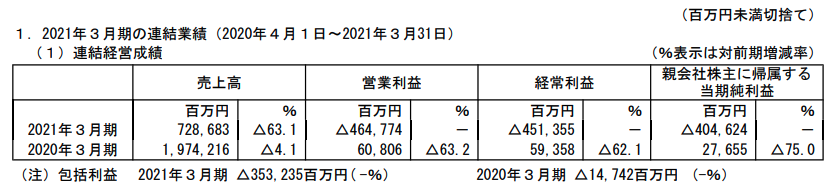

パンデミックの影響を真正面から受けたANA HDの2021年3月期(2020年度)決算は、売上高は前期比63%の減少、純損失は4046億円と、非常に大きな痛手を受けました(図1)。

図1 ANAHDの2021年3月期業績

(出所:「2021年3月期 決算短信〔日本基準〕(連結)」ANA HD)

https://ssl4.eir-parts.net/doc/9202/tdnet/1959835/00.pdf

航空業界に軒並み厳しい逆風が吹き、かつてない正念場を迎えているなかで、ANA HDの決算には注目したいポイントがあります。

財務状態を見ると、2019年度には2386億円と危機的状況にあった手元流動性資金(現預金と短期性有価証券の合計)が、2020年度末には9657億円となっているのです(図2)。

| (億円) | 2019年度末 | 2020年度末 | 前年度期末差 |

| 総資産 | 25,601 | 32,078 | +6,477 |

| 自己資本 | 10,610 | 10,072 | △537 |

| 自己資本比率(%) | 41.4 | 31.4 | △10.0pt |

| 有利子負債残高 | 8,428 | 16,554 | +8,125 |

| D/Eレシオ(倍) | 0.8 | 1.6 | +0.8 |

| 手元流動性資金 | 2,386 | 9,657 | +7,270 |

| 純有利子負債残高 | 6,042 | 6,897 | +855 |

| ネットD/Eレシオ(倍) | 0.6 | 0.7 | +0.1 |

図2 ANA HD2020年度末の財政状態

(出所:ANAホールディングス株式会社 説明会 2021年3月期 決算」より作成)

https://www.ana.co.jp/group/investors/data/kessan/pdf/2021_04_1.pdf p18

多額の手元資金の確保は、金融機関からの巨額の借り入れによるもので、大借金を決断したという形です。

また、ANAは2021年の夏・冬のボーナスを支給しないことを労働組合に提案しており[1]、固定費の圧縮も同時にはかっています。

いわば、今回の危機は長期戦になることを予め覚悟し、できる限りのキャッシュをかき集め、また流れ出るキャッシュをできる限り止血する覚悟を示したものだと言えるでしょう。

リスクを最大限に評価し、「戦力の逐次投入」を避け、初動からできうることの全てを手当した形です。

経営者らしい、果断な意思決定であると言えるでしょう。

倒産するか否かを分けた企業の対応の違い〜バブル崩壊時

ANAのような巨額の借り入れはもちろん難しいとは思われますが、危機にあっては、中小企業であっても、なんらかの決断をする必要があります。

ここで、興味深い分析があります。

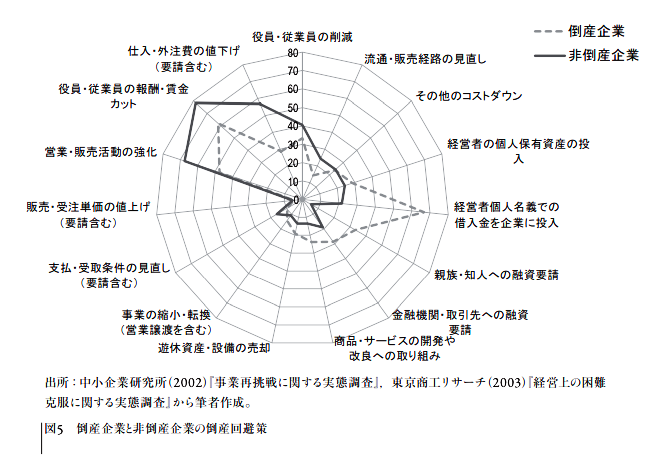

滋賀大学の増山裕一准教授が、バブル崩壊後の2002年に中小企業研究所が実施したアンケート調査などを基に、倒産企業と非倒産企業の危機に対する対応の違いを示したものです(図3)。

図3 倒産企業と非倒産企業の倒産回避策

(出所:「倒産企業分析からみた企業成長の要件」滋賀大学)

https://www.econ.shiga-u.ac.jp/ebr/Ronso-413masuyama.pdf p23

倒産企業と非倒産企業が採った施策が対照的であることがわかります。

資金調達にあたっては、金融機関も貸し渋りをせざるを得なかった状況にあったことは想像に難くありません。

そのため一部の経営者は、経営者個人名義での借入金を企業に投入するという手法に切り替えたのですが、この施策はネガティブな結果を招いているのです。

一方で倒産を回避した企業が実施していたのは、報酬・賃金カットと営業・販売活動の強化、仕入れ・外注費の値下げあるいはその要請です。

もちろん、全ての企業が同じ手法で倒産を回避できるわけではありませんが、体制や体質そのものの見直しで危機を乗り越えようとした手法が有効であったことを示唆しています。

これらは一朝一夕にできることではありませんから、危機の察知が早かったとも言えるでしょう。

リーマン・ショックで相次いだ「黒字倒産」

そして、もうひとつの大不況であるリーマン・ショック当時は、企業倒産にひとつの特徴がありました。「黒字倒産」の多さです[2]。

黒字倒産とは、決算上は黒字でありながら経営破綻するというものです。

決算上の売上には売掛金が計上されています。

しかし現金として保有しているお金ではありませんから、いくら決算上で黒字を計上しようと、買掛金や従業員への給与の支払い時に現預金が無ければ破綻するのです。

資金繰りに奔走しても間に合わず、ギリギリになって法的整理を決断するため、社員にとっては青天の霹靂となってしまいます。

売上だけを見ていて安心することはできません。

キャッシュフローの確度を高めるため、取引先の支払い能力、支払いと入金の期日調整などに細心の注意を払うのは、経営者にとって必須の能力です。

危機を察知する能力の重要性は、いつの時代でも変わりません。

中小企業の体質改善が必要な理由

そして、中小企業が抱えている根本的な問題についてです。

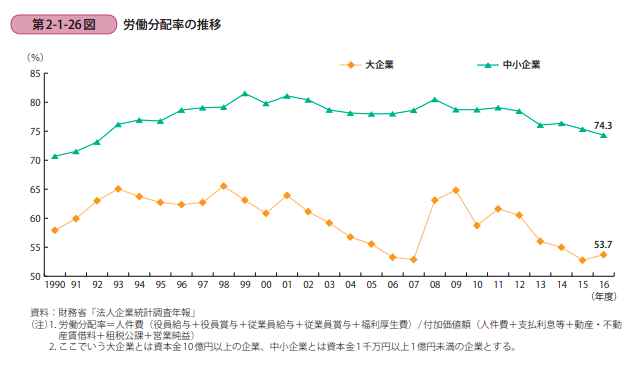

図4 労働分配率の推移

(出所:「2018年版中小企業白書」中小企業庁)

https://www.chusho.meti.go.jp/pamflet/hakusyo/H30/PDF/chusho/00Hakusyo_zentai.pdf p134

上図は労働分配率、つまり企業が利益のうちどれくらいを給与などの人件費にあてているかという割合を示したもので、中小企業では74%と非常に高い水準です。

利益の多くを従業員に分配しているために、成長資金も危機に備えた資金も手当する余裕が無いことを示唆しています。

とはいえこの数字は、十分な付加価値を上げられていない結果としての数字であることは論を待ちません。

そのため、この数字を改善するためだと言って賃金カットを行うことは、現実的では無いでしょう。

であれば、危機的状況を回避するためには、何らかの形で生産性を向上していかなければならないということです。

難しいことは誰でもわかっています。

しかし経営者であれば、それが答えの一つであることは明白なのです。

賃金カットが難しければ、生産性の向上を図る。

言い訳をすることなどできません。

できないのであれば、危機にあって被害を回避する方法がないというだけのことです。

また、感染症の影響に関しては、長期にわたるという前提を考えることも重要です。

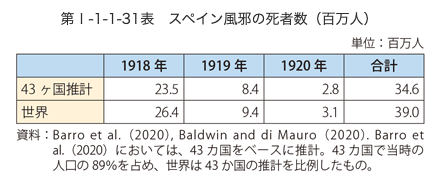

世界的に流行した感染症として、よく「スペイン風邪」が挙げられます。

スペイン風邪は、3年以上にわたって死者を出し続けました(図5)。

図5 スペイン風邪の死者数

(出所:「通商白書2020」経済産業省)

https://www.meti.go.jp/report/tsuhaku2020/2020honbun/i1100000.html

ANAの経営陣が下した決断のように、リスクを最大限に評価し、戦力の逐次投入を避け、今できうることの全ての手段を講じること。

政策的な各種救済策の利用はもちろん、長期化を見据えて経営体質やキャッシュフローの改善など、できるところから着実に進めていくこと。

今経営者に求められているのは、それを果断に進めていく強い意志であるのかも知れません。

<<あわせて読みたい>>

ブロックチェーンとは?技術の仕組みやメリット・デメリットをわかりやすく解説

[1]「全日空、初の年間ボーナスゼロへ コロナ禍で業績悪化、組合に提案」時事通信 2021年5月10日

https://www.jiji.com/jc/article?k=2021051001003&g=eco

[2]「08年度上場企業倒産、最悪の45件」朝日新聞 2009年4月1日

https://www.asahi.com/business/news/industry/update/0401/TKY200904010335.html

株式会社識学 代表取締役社長 安藤広大の執筆した書籍『数値化の鬼』が、なんと発売後 約1か月で12万部を突破しました!

この感謝を皆様にも還元すべく、株式会社識学では、『数値化の鬼』の図解解説資料を作成いたしました!

一度書籍をお読みになった方も、まだお手元にない方もどなたでも満足いただける完成度となっています!

眺めるもヨシ、印刷して目の付くところに飾るもヨシ、使い方は自由自在!

是非、こちらからDLしてくださいね!